上一篇

吉比特研究报告:回合制玩法“适老”,童年向IP“新生”

1、公司概况:深耕游戏产业,地缘优势

1.1. 发展历程:《道》筑基,筑精品IP之塔

厦门千兆网络科技有限公司是国内一家集网络游戏策划、研发、运营为一体的网络游戏内容提供商。 公司成立于2004年,深耕网络游戏行业近20年。 凭借在网络游戏领域的丰富经验和技术积累,纵横拓展产品架构,丰富多产品矩阵,成功开发出以中国传统文化为核心的《问》。 《求手游》、《岁月逍遥》等多款优质网游。 2006年推出端游《问问》,成功吸引了大批游戏消费者。

2012年,公司成立迅雷互动,通过自营平台迅雷游戏完善游戏发行环节,提升品牌力。 2016年,公司依托过往用户、品牌积累,以及良好的运营经验和模式,推出《问问手游》,成为公司主要收入增长点,为公司2017年上市奠定了基础。 2021年之后,公司将推出备受市场追捧的手游《一年逍遥》和《摩尔庄园》。 2022年,吉比特推出海外版《一年逍遥》,新IP将成为公司第二增长曲线。 同时,公司与BAIOO Family Interactive合作开发童年IP《欧比岛》,进一步吸引用户。

1.2. 股权结构:核心人员持股,股权结构清晰稳定

创始人为公司实际控制人,股权结构稳定集中。 公司创始人、实际控制人、最终受益人卢红艳为公司第一大股东,持股30.10%。 副董事长陈拓林为公司第二大股东,持股11.47%。 以香港中央结算有限公司为代表的香港股东持股比例为7.96%。 截至2022年第三季度,公司拥有吉祥股权、易鑫科技、广州迅雷、迅雷娱乐、迅雷互动等5家全资子公司,以及多家控股和参股子公司,形成了完整的网络游戏研发、生产和销售网络。运营,投资生态网络。 其中,雷霆股份隶属于2019年在新三板挂牌的雷霆互动控股子公司。

1.3. 核心高管:高管团队稳定,核心技术奠定行业地位

公司核心高管长期稳定,在网络游戏领域拥有数十年的经验和知识。 公司创始人卢红艳是软件技术工程师出身。 2004年创立千兆,开发端游《问》、《斗仙》,奠定了公司在网络游戏领域的基础。 作为公司董事长兼总经理,卢鸿雁拥有过硬的软件知识、丰富的技术储备和研发团队管理经验,对当前游戏环境和公司未来发展趋势有着清晰前瞻的认识和战略规划。 陈拓林具有丰富的软件开发经验和技术能力,成为公司的研发团队和核心技术人员。 现任本公司副董事长、雷霆董事。 翟健于中期加入公司,具有多年经营管理经验。 集创意策划、研发、制作、运营于一体,形成成熟的一体化运营体系,推动公司可持续发展。

1.4. 股息分配:股息率高,投资回报好

公司股息率高,投资回报率高。 公司自2017年上市以来,共实施现金分红5次,累计现金分红56.69亿元,分红率为57.82%。 2022年,公司公布了年度分红方案。 拟向全体股东每10股派发现金红利140元(含税)。 99%,股息收益率为 5.63%。

1.5. 业绩表现:营收高速增长,自主经营逐渐蓄势待发

公司2017-2021年收入将持续增长,CAGR为33.9%; 归母净利润屡创新高,年复合增长率达24.6%。 自2016年《问手游》发布以来,公司收入和归母净利润稳步增长。 对比2017-2021年游戏行业10%的复合增长率,公司业绩远超行业平均水平。 公司2021年营收46.19亿元,同比增长68.4%; 实现归属于母公司净利润14.68亿元,同比增长40.3%。 主要原因是21年新手游《一年逍遥》反响良好,《言》和《言词手游》收入贡献持续稳步扩大。 2022Q3,公司营收38.30亿元,同比增长9.9%; 归属于母公司净利润10.12亿元,同比下降16.1%。

从单季度来看,公司2022年Q3营收13.19亿元,同比增长20.2%; 归属于母公司的净利润将达到3.23亿元,同比增长12.6%。 2022年Q3营收增长的主要原因是7月新上线的《欧比岛:梦幻乐园》贡献增量营业收入,《摩尔庄园》摊销周期调整增加营收7156万元; 净利润增加的主要原因是公司部分业务以美元结算。 剔除汇率波动和投资业务对利润的影响后,调整后净利润为2.83亿元,基本持平。

公司游戏以联营、自营和授权三种模式运营。 2017-2021年收入稳步增长,自主经营显着提升。 2017-2021年,公司联营、授权经营、独立经营均实现稳步增长,年均复合增长率分别达到27.0%/8.3%/60.3%。 受益于公司迅雷游戏平台的稳健运营,公司独立运营模式2018年至2022H1持续保持正增长,2022H1逆势增长15.7%。

“联合+独立”经营是公司的主要收入来源,授权经营保持较高的毛利率。 技嘉游戏主要采用联营+自营模式,2017年至2021年总收入贡献占比稳步提升,2022H1联营+自营占比将超过93%。 由于代理游戏收入贡献增加,公司2017-2021年的联营毛利率将呈下降趋势,由2017年的89.61%下降至2021年的78.53%,有利于自营业务的出色表现游戏平台《雷霆游戏》,2017-2021年自营游戏毛利率稳定在90%的高位,授权业务毛利率稳定在97%以上的高位,主要得益于端游《问吧》成熟的运营体系和稳固的用户基础。

管理和研发费用率相对稳定,2021-2022Q3由于新游戏的不断推出,公司的销售费用率将大幅上升。 2017-2020年公司销售费用率将保持在近10%的稳定水平。 2021年和2022年Q3,销售手续费率将大幅提升,分别达到27.57%和29.13%。 投资经典《求手游》的营销运营; 《欧比岛:梦境》和《岁月逍遥(韩版)》将于2022年第三季度上线,营销买量将有所增加。 2018年至2022年三季度,公司管理及研发费用率较为稳定,管理费用率维持在7%左右,研发费用率维持在15%左右。

2、行业分析:版号有限,内容为王; 端到端成趋势,游戏开辟出海空间

2.1. 版号限量发行,存量市场竞争激烈

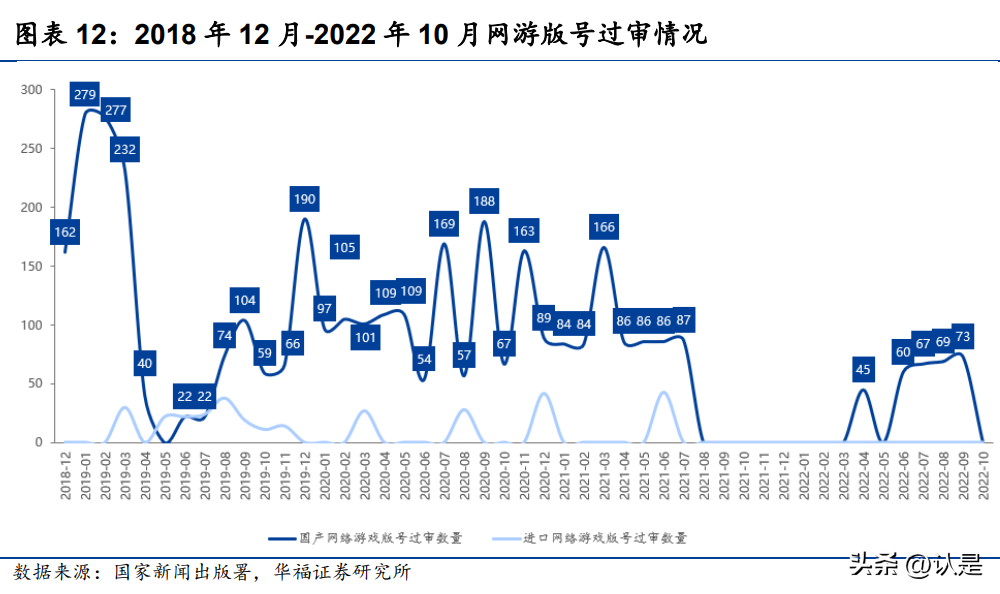

游戏控制得到加强,版本号的发布成为决定性因素。 2018年以来游戏版号审批趋严,我国游戏产业正朝着“品质”方向发展。 相较于前期每月发行近300个版号,2018年以来获批游戏数量大幅下降。2021年8月至2022年3月,游戏版号发行暂停7个月。 截至2022年10月末,我国游戏版号发布5次,获批游戏总数。 国内游戏版号保持着每月60个左右的进度,版号已经成为游戏发行的决定性因素。

中国游戏用户规模已见顶,用户结构优化推动游戏市场收入增长。 2014-2021年,中国游戏市场收入和用户规模整体呈上升趋势,但自2018年以来增速有所放缓。2021年游戏市场实际销售收入约为2965亿元,一年-同比增长6.4%; 2022H1游戏收入约为1478亿元,预计2022年全年收入持平。2021年中国游戏用户规模将达到6.7亿,同比增长0.22%,人数增长将见顶,主要是游戏人口红利减弱以及2021年下半年出台的未成年人保护政策将推动游戏用户结构优化。 与其他游戏形式相比,移动游戏位居榜首。 从供给端来看,2022年4-2022年9月发行的游戏版号类型中,手游发行295款,占比超过90%,占据绝对优势。 从消费端看,根据《2022年1-6月中国游戏产业报告》,手游占游戏市场收入的近75%,是国内游戏产品收入的主要形式。

手游市场战略地位明显,手游用户规模趋于饱和。 2014-2021年,中国移动游戏快速增长,实际市场销售收入从275亿元增长到2255亿元,CAGR达35%; 用户数从3.57亿增加到6.56亿,增速逐渐放缓。 人口结构变化导致容量规模饱和,用户规模进入存量竞争阶段。 消费习惯逐渐回归理性,“品质”成为消费者更加看重的因素。

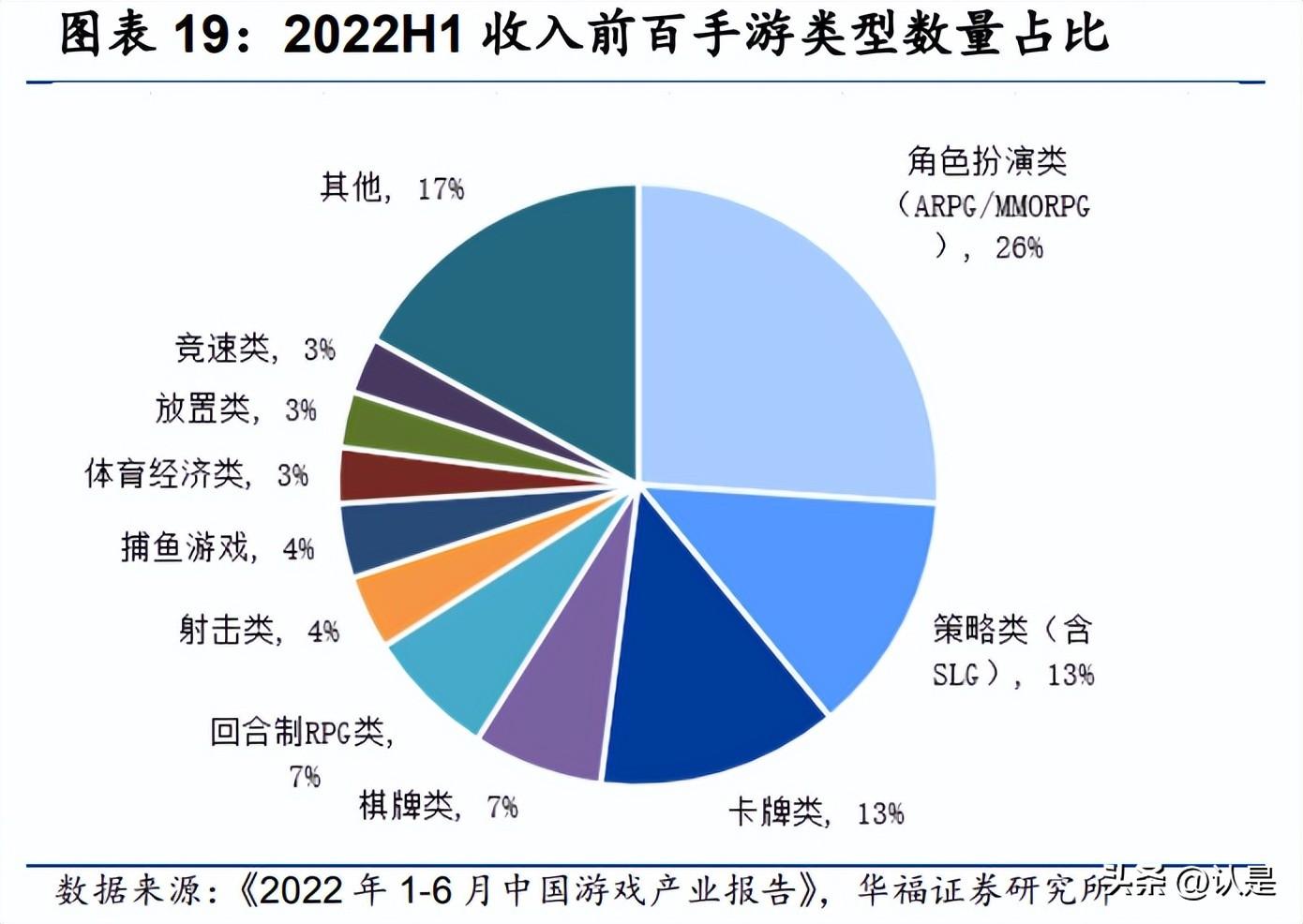

手游种类繁多,其中角色扮演类(ARPG/MMORPG)类游戏的收入和数量占比最高。 2022年1-6月,收入排名前100的手游产品中,角色扮演品类无论数量还是收入均排名第一,占比分别为26%和18.45%。 其中,MOBA和射击类游戏在收入占比和数量上存在明显的不一致,主要得益于《王者荣耀》和《和平精英》超强的收入能力。 战略品类(包括SLG)其次,分别占数量和收入的13%和12.5%。

腾讯网易寡头领跑,吉比特是第二梯队优质游戏公司。 腾讯和网易是中国手游行业的两大龙头,2021年其游戏收入将占据近70%的市场份额。游戏公司按2021年收入分类,第一梯队游戏收入超百亿,主要包括腾讯、网易、米哈游、三七互娱、世纪华通等,千兆的游戏收入超过45亿,处于第二梯队。

2.2. 端游IP向手游转移已成趋势,优质IP创造游戏价值

IP游戏的发展经历了三个时期,当前是IP改编的爆发期。 2000年之前,中国游戏产业还处于发展阶段,大量以武侠电影、武侠小说为主的买断IP改编的优秀单机作品出现,早期游戏IP概念在中国兴起成立。 2000年后,随着端游的快速发展,中国游戏进入了网络游戏时代。 端游IP的玩法体系不断被厂商完善,提升了端游IP的竞争力,促进了自研IP的发展。 发展。 2017年后,随着手游的兴起,手游IP的价值逐渐凸显。 高辨识度的IP伴随着丰富的用户流量。 游戏厂商开始将热门端游、动漫、小说等IP转化为不同领域。 手游方面,IP改编游戏市场正迎来爆发期。

除去流水超高的《王者荣耀》自研IP,端游IP是手游流水的主要来源。 头条研究院数据显示,国内手游收入前100名中手游营业额占比最高的是自研IP,其次是端游IP。 剔除自研IP中《王者荣耀》超过50%的影响力后,端游IP凭借其原有的用户粘性和强大的付费意愿,在转投手游后继续产生收入,成为主力类型的移动游戏收入贡献。 IP游戏持续贡献营收,长线运营体现IP价值。 据Sensor Tower数据显示,2018-2021年IP游戏整体收入将与手游市场同步增长,并继续贡献稳定收入。 2021年全球手游畅销榜TOP100的IP游戏收入将达到121亿美元,占比26.3%。 伽马数据显示,2021年营业额排名前100的手游中,80%以上的运营时间超过10年,贡献了超过75%的营业额,长线运营趋势显着。

2.3. 游戏出海,策略、角色扮演类游戏更受欢迎

中国手游品质提升,出海步伐逐渐加快。 受限于国内游戏收入和用户规模的增长平台期,拓展海外市场成为行业打开增长空间的重要途径。 2014-2021年,中国自主研发游戏在海外市场的实际销售收入将保持较高增速,产业规模将持续上升,从30.76亿美元增长至180.13亿元,复合年均增长率28.7%。 美国、日本和韩国对海外收入的贡献最大,RPG 游戏是主要的游戏类别。 从手游出海目的地来看,2019-2021年收入贡献前三的占比将持续下降,新市场的开拓将持续推进。 截至2021年,美国、日本、韩国仍是中国游戏出海的三大收入来源,合计贡献58.3%。 从出海手游类型来看,2019-2021年,中国自研策略、角色扮演、射击三类手游收入占比将超过60%。 RPG游戏因其精美的画面和极强的可玩性成为出海的主要游戏品类。

3、公司分析:内容IP+童年情怀,游戏类型打造长生命周期

3.1. 《Word》IP致力建设,回合制游戏万古长青

3.1.1. 知日监中:回合制游戏是长生命周期的确定性保证

日本国民RPG回合制游戏,以长生命周期着称。 《勇者斗恶龙》(DQ)是由日本SQUARE公司开发,在游戏机FC上发行的RPG回合制游戏。 1986年因其发售时间早、影响广,成为游戏史上最畅销的长寿游戏系列之一。 截至2022年10月,已发售11款系列游戏,被誉为日本“国民RPG”游戏。 2019年翻拍成3D电影《勇者斗恶龙:你的故事》,获得近7000万票房。 截至2020年,《勇者斗恶龙》全系列全球累计出货量和下载量已超过8200万份。

延续经典,推陈出新。 《精灵宝可梦》是由Game Freak and Creatures Co., Ltd.开发,任天堂于1996年发行的一系列RPG回合制游戏。由于游戏的高知名度和人气,它不断拓展到动画、书籍、外设等领域,最后成立了一家以这个IP为主的公司。 宝可梦公司2021财年营收107.82亿元,同比增长70.15%,营业利润31.61亿元,同比增长115.29%。 根据Statista 2021年的数据,自1996年神奇宝贝系列游戏发售以来,神奇宝贝IP收入已达到约1000亿美元。 《精灵宝可梦》系列游戏将于2022年11月推出最新版游戏《精灵宝可梦朱·子》,展现回合制游戏极强的生命周期。

历经16年深耕《言》,回合制游戏呈现超强生命周期。 《问》客户端游戏是吉比特于2006年自主研发的客户端回合制游戏产品,融合中国传统文化,玩法简单易上手。 依靠慢节奏的游戏氛围和不断更新的游戏内容,客户端游戏《问吧》已经连续运营了16年,呈现出超长的生命周期。

3.1.2. 《言》IP:开发端游,精于手游; 多方位营销重振IP活力

延续端游世界观,成就端游,精通手游。 《问问手游》是公司自主研发运营并于2016年公测的一款MMOPRG手游。玩家,并通过新的活动增强游戏的吸引力。 为了留住广大用户,公司对潜在用户进行了深入研究,以推陈出新。 优化原有五元素克制、刷刷、试炼等经典核心玩法,并打造帮派、婚姻、结盟系统,强化用户之间的社交属性,根据手机类型提高移动端适配性,增强可操作性,及时响应玩家需求。 升级不断提升用户体验和参与度。 截至2021年6月30日,《萌文手游》累计注册用户超过4800万。

回合制玩法支持端游IP,手游畅销榜持续占据一席之地。 2016年,千兆推出《窝闻手游》,再次凭借其回合制游戏属性,加入《窝闻》经典IP世界观,保持了7年的优秀游戏表现。 截至2022年6月30日,《问起手机》在App Store游戏畅销榜平均排名第17位。 根据七麦数据,《问手游》在过去一年的App Store畅销游戏中排名前40。

端游《问问》不断升级,调动用户积极性,重振IP活力。 公司持续更新画质,优化游戏道具,举办各类活动,每年推出年服、周年服、年中服、生肖服四个重点版本,激发用户新鲜感和热情,促进“字”的结尾。 游戏保持了较高的活跃度和盈利水平。 《问》客户端游戏将于2021年3月登陆Wegame平台,进一步扩大营销范围。 2022年1月开年服,同年5月开服16周年合运经典服,9月开服经典版年度PK合运服。 在留住老玩家的同时,也会吸引很多新玩家加入,为游戏注入新鲜血液。

问及《手游》多方位营销,周期性巩固用户。 为了吸引新老用户,《求手游》定期更新三老一新服,分别是新年服、周年庆服、国庆服和2022年新上线的暑期服,定期集结用户。 2022年4月开启六周年服时充分利用名人效应,聘请陈小春演唱六周年主题曲,开展一系列品牌宣传活动,期间在App Store游戏畅销榜排名第6这一时期。 《求手游》2016年推出“策划面对面”活动,2017年推出全国PK赛,2018年推出“讨论会”,通过提升用户参与度和体验感来增强用户粘性。

加强IP建设,打造品牌效应。 《萌文手游》延续了萌文经典IP,加强了知名度和品牌知名度的建设。 2020年6月,与知名作家闫雷生合作,出版首部官方小说《文文:无心之枪》纸质书。 2021年出版同系列第二卷《文文:心中有路》,并孵化为有声读物。 2021年,《问问手游》通过“斗破苍穹”任务,实现与“斗破苍穹”IP的强强联合,持续破圈吸粉。

3.2. 放置类游戏《百年逍遥》顺应人口老龄化,国风水墨深入亚文化圈

国风水墨打破放置类游戏圈子,抢占仙侠类游戏赛道。 《一年逍遥》是吉比特自主研发运营的一款水墨国风修仙手游。 2021年公测以来表现不俗,以淡雅的水墨画风成功进军童话类游戏领域。 伽马数据显示,2021年仙侠手游市场规模约250亿元,发展前景巨大。 凭借精美的画面和操作,为这款游戏的可持续发展铺平了道路,赢得了众多用户的认可。 截至2022年6月30日,累计注册用户数将突破1500万,成为2021-2022年主要营收增长点。

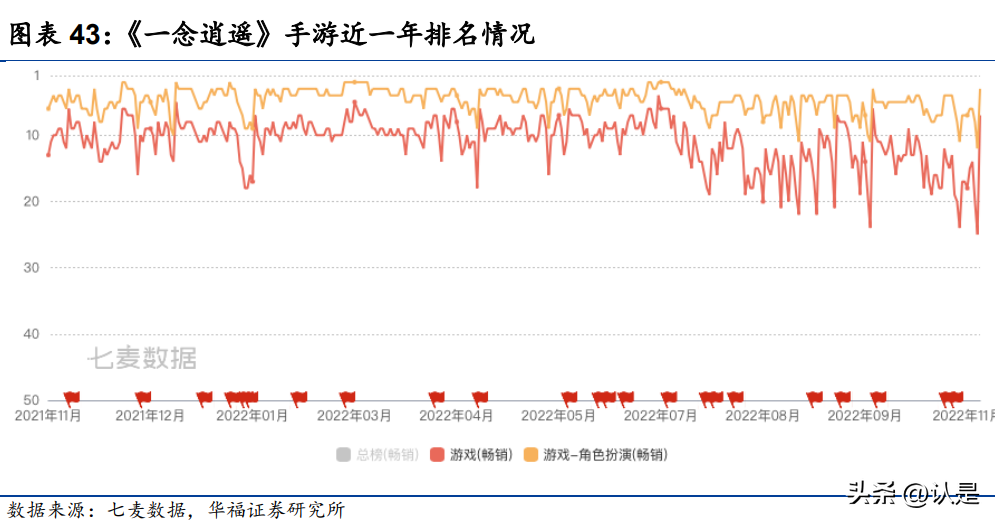

一举成名,继续增量贡献。 手游《一年逍遥》于2021年2月1日上线,Tap Tap预购量突破32万。 上线首月,App Store畅销游戏平均排名第10,最高位列榜单第5。 2022年前三季度,《百年逍遥》手游在App Store游戏畅销榜平均排名第10,最高达到榜单第4,延续了前期的优异表现。 截至2022年11月,《百年逍遥》手游在App Store畅销游戏榜单中保持Top 25的位置,始终位居角色扮演类游戏排行榜前列。

打造IP联动,提升游戏知名度。 《一年逍遥》是国风修仙的原创IP,以音乐、漫画、小说等衍生内容丰富了游戏内容。 2021年,游戏同名主题曲及MV登陆各大音乐平台。 同年,游戏《一年逍遥》首款官方网络小说及有声版发布。 2022年4月,由古力娜扎主演的年度品牌电影《你我都是神仙》开机。 同年与敦煌文化博物馆、央视动画《西游记》、修仙动画《一念千古》、修仙小说《凡人修仙传》、《星辰变》经典修仙IP开展联动活动. 2022年半年报显示,旗下动漫IP《逍遥》累计粉丝数已突破50万。

借助本土化营销,海外版《一年逍遥》再创佳绩。 《一年逍遥(韩国版)》和《一年逍遥(东南亚版)》将于2022年9月上线,结合当地文化开展营销活动。 《一年逍遥》海外版上映后,成绩斐然。 其中,《一年逍遥(韩文版)》上线一周内就位列App Store免费榜第二名。 自上线以来,在App Store的畅销游戏榜平均排名第24位,上榜后达到第12位。

3.3. 童年IP回归,强强联手焕发新活力

《摩尔庄园》唤醒用户童年情怀,破圈吸引用户。 《摩尔庄园》手游是由淘米网络开发、雷霆游戏平台运营的一款社区建设类游戏。 将于2021年6月公测,游戏以哔哩哔哩、微博、抖音等各大娱乐媒体平台为宣传阵地,以《摩尔庄园》IP和“童年”为主题,勾起众多网端的回忆游戏用户,而手游继承了广大的端游用户群体。 并通过“寻找红鼻子”等活动促进用户裂变自传播,实现破圈吸引众多泛用户。 《摩尔庄园》手游上线前,全平台预留用户超过900万,首月新增用户超过3000万。 《摩尔庄园》在游戏一周年之际与中国航天文创CASCI合作,再次吸引部分玩家回归。

《欧比岛:梦境》IP嫁接,续写童年回忆。 《欧比岛:梦之国》手游是由百奥家庭互动开发,雷霆游戏运营的一款社区建设类游戏。 2022年7月测试。手游保留大量页游经典场景和角色,并融入MMO元素,打造多元化的社交属性,增加用户粘性。 手游邀请少儿频道主持人董浩、“圣甲虫”刘春燕作为游戏代言人,演唱公测主题曲《一个愿望》为IP做宣传。 2022年半年报显示,手游上线前,全平台预购用户数突破1000万。 开启预下载后,连续3天登顶App Store免费榜。

3.4. 挖掘精品游戏,丰富游戏产品矩阵

雷霆游戏以丰富的产品矩阵领跑Roguelike游戏。 公司旗下游戏平台雷霆游戏成立于2013年,专注于Roguelike领域,成为该领域的领导者之一。 迅雷游戏注重用户体验,打造口碑,着眼长远利益。 2014年,雷霆游戏发布了旗下首款Roguelike文字冒险独立游戏《地下城堡》,取得了不俗的成绩。 产品前期长期稳定在iOS付费榜TOP10。 《难以置信的迷宫》2020年营业额1.02亿元。《地下城堡3:灵魂之诗》创新核心玩法,自上线以来在App Store获得超过5万条五星级评价。 Thunder Games考虑将Roguelike游戏与其他类型的游戏相结合,以提高游戏的可玩性和盈利能力。

游戏储备丰富,多款游戏获得版号。 公司始终坚持走“高品质”路线,积极构建多元化的产品矩阵,储备多款题材丰富的产品。 截至2022年第三季度,公司储备多元化游戏9款。 自主研发的游戏《超喵星计划》已获得版号,另外8款代理游戏中有4款也获得版号,其中2款挂靠全球市场。 Covering diversified game categories such as business simulation, placement development, Roguelike, RPG, and strategy.

4. Profit Forecast

4.1. Revenue and cost

In terms of income: We believe that the "Ways" series and "Yinnian Xiaoyao" will continue to contribute the main income, and because of the aging game attributes of turn-based games and idle games, as well as the IP effect of their strong user stickiness, Revenue will not decline, but will still increase. At the same time, the company's own game reserves are abundant, and many products have obtained version numbers, which is relatively certain. We expect the company's revenue growth to be 14%/15%/10% YoY in 2022-2024, respectively.

In terms of gross profit margin: the gross profit margin of the company's self-operated and authorized operations has maintained a relatively high and stable level. Independent operation and authorized operation will maintain excellent gross profit margin performance, which will remain stable at 90%/98% respectively in 2022-2024. From 2019 to 2021, the gross profit margin of joint operations will continue to decline, mainly due to the reduction in the number of low-cost mobile games, and the company needs to share with its partners. We expect that as the revenue of other games decreases, and the proportion of high-quality games such as "Wanted Mobile Games" and "Yinian Xiaoyao" increases, the rate of decline in gross profit margin will slow down. The gross profit margin of joint operations in 2022-2024 is expected to be 75% respectively /72%/70%. Therefore, the overall gross profit margin is expected to be 84%/82%/81% in 2022-2024, respectively.

4.2. Fee side

In terms of sales expense ratio: The announcement of new games is the main reason for the increase in sales expense ratio. The company's sales expense ratio remained at a stable level of nearly 10% from 2017 to 2020, and it will increase by 16.68pct year-on-year in 2021. The main reason is that the company released more games that year, and the marketing and operating costs have increased significantly. Since the company has a lot of game reserves, and most of them have version numbers, the online certainty is strong; at the same time, the company's overseas plan continues to advance, so we predict that the company's marketing expenses in order to increase user reach and IP popularity will remain relatively high in 2021 The sales expense ratio in 2022-2024 will be 28%/27%/26% respectively. In terms of management expenses: the company's 2017-2021 management fee rate control is effective, and the company's management fee rate will drop to 6.15% in 2021. In 2022Q3, the management expense rate increased, mainly due to the introduction of more management personnel and the increase of the bonus amount. We expect the company's ability to control expenses to be effective, with expense ratios of 6.5%/6.3%/6.1% in 2022-2024, respectively.

In terms of R&D expense ratio: In 2022H1, the R&D expense ratio was raised to 15.09%, mainly due to the increase in the number of R&D personnel and salaries. From January to September 2022, the company added 293 R&D personnel compared with the same period in 2021, a year-on-year increase of 36%, including 162 game R&D personnel and 60 overseas operations. It is estimated that the R&D expense ratio in 2022-2024 will be 14.0%/14.5%/14.0%, respectively.

(本文仅供参考,不代表我们的任何投资建议,相关信息请以报告原文为准。)

本文由admin于2023-06-10发表在问道私服_优质的新开问道SF发布站,如有疑问,请联系我们。

本文链接:http://www.lygktw.com/wddjb/41.html